ブログ

8.22023

法定相続とは?法定相続人と法定相続分についてわかりやすく解説します

相続や遺言書作成のための基礎知識として、”法定相続”について、法定相続人と法定相続分をわかりやすく解説します。

法定相続

法定相続とは、亡くなられた方(被相続人)の財産が、民法の規定により定められた相続人へ、決められた割合分が相続されることを言います。

被相続人が遺言書を残さず亡くなられた場合は法定相続となり、基本的に法定相続人同士で遺産分割について協議し、どのように相続するかを決めることになります。

被相続人があらかじめ遺言書を作っていれば、法定相続分とは異なる相続をさせることが可能となります。

(ただし、相続人の「遺留分」により一定の制限があります。)

(ただし、相続人の「遺留分」により一定の制限があります。)

法定相続人

法定相続人とは、民法で定められた被相続人の財産を相続できる人です。

法定相続人は、被相続人の配偶者と被相続人の血族となります。

- 被相続人の配偶者(民法890条)

- 被相続人の子(民法887条)

- 被相続人の直系尊属(民法889条1項)

- 被相続人の兄弟姉妹(民法889条2項)

相続の順位

- 配偶者は常に相続人(最優先)

- 第一順位:被相続人の子(代襲相続あり)

- 第二順位:被相続人の直系尊属(父母、祖父母)

- 第三順位:被相続人の兄弟姉妹(代襲相続あり)

法定相続分

民法900条において、相続人が複数人存在する場合の法定相続分について定められています。

|

民法900条(法定相続分)

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。 一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

|

法定相続の基本的なケースをイラストを用いて見ていきましょう。

※分数で示した値が法定相続分となります。

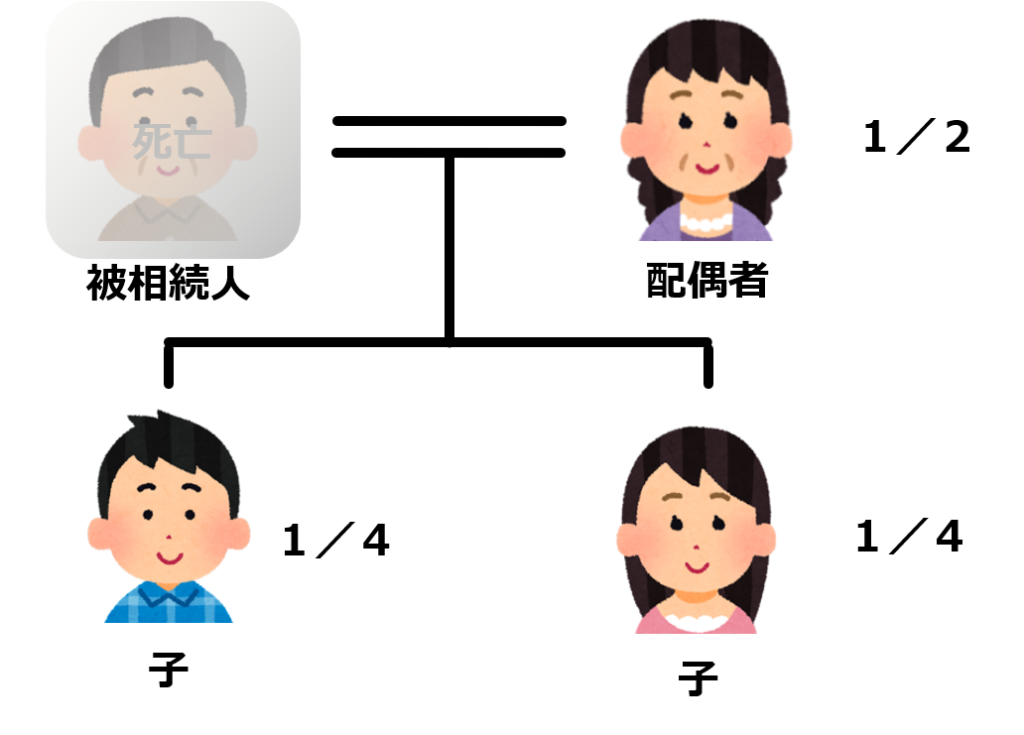

ケースⅠ:配偶者と子が相続する場合

- 配偶者:1/2

- 子 : 1/2 ※子の数にて等分

- 被相続人の父母、兄弟姉妹には相続権無し

- 配偶者が死亡していれば、子:1 ※子の数にて等分

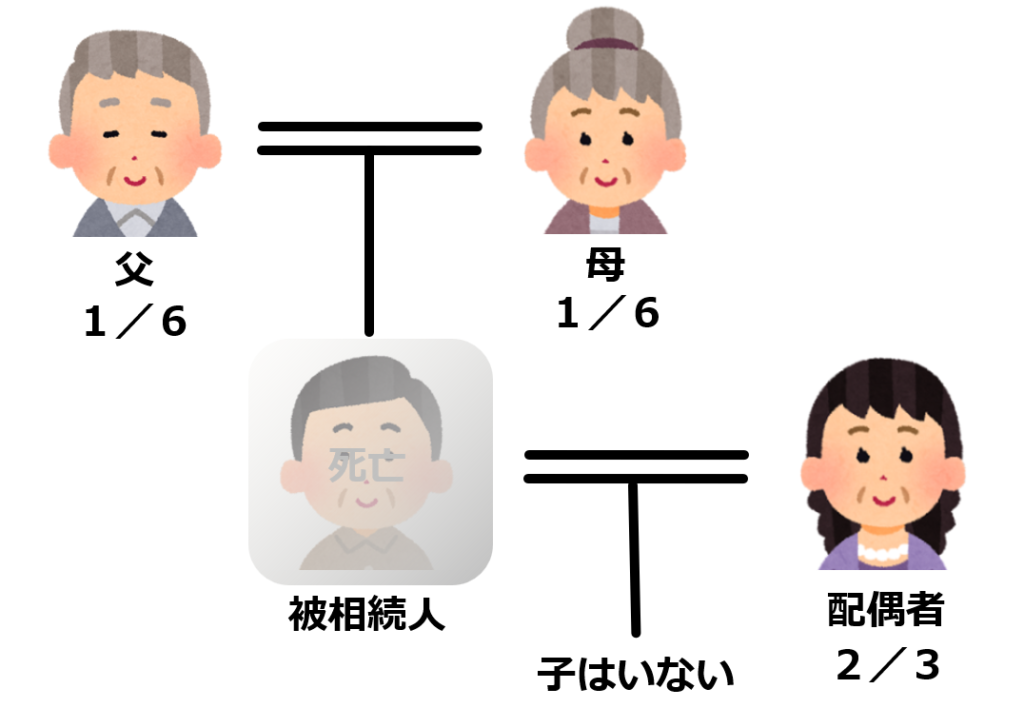

ケースⅡ:配偶者と直系尊属(父母)が相続する場合

- 配偶者:2/3

- 父母:1/3 ※父母にて等分

- 父母がすでに死亡し、祖父母がいる場合、祖父母:1/3 ※祖父母にて等分

- 兄弟姉妹には相続権無し

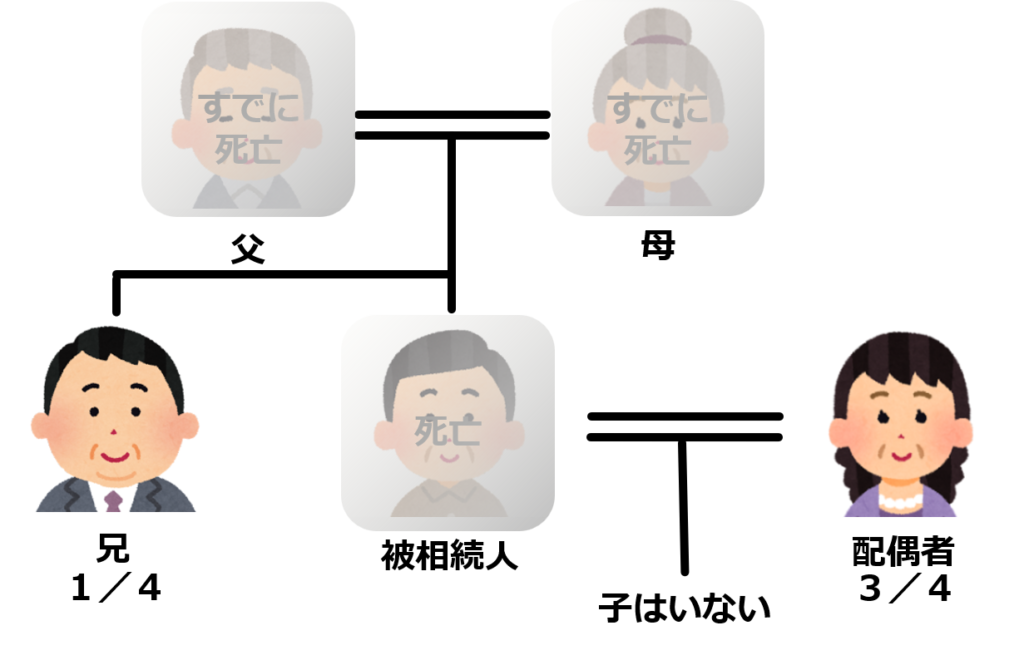

ケースⅢ:配偶者と兄弟姉妹が相続する場合

- 配偶者:3/4

- 兄弟姉妹:1/4 ※兄弟姉妹の数にて等分

- 配偶者が死亡していれば、兄弟姉妹:1 ※兄弟姉妹の数にて等分

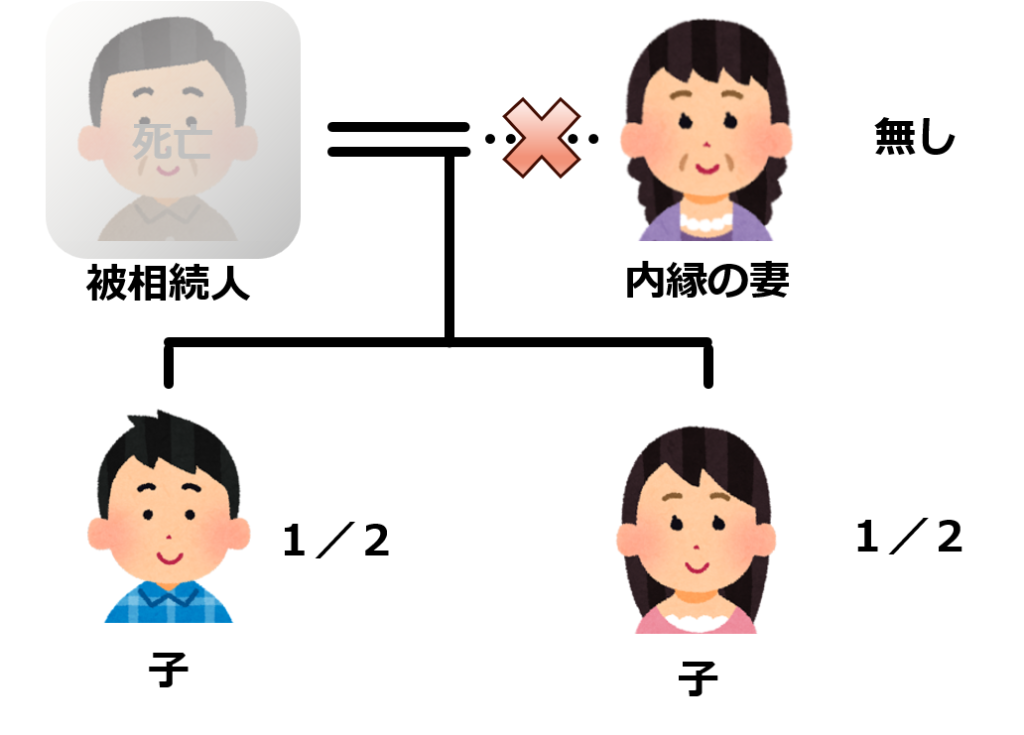

ケースⅣ:内縁の女性と子がいる場合

- 内縁の女性は相続人とならない

- 子:1 ※子の数にて等分 ※認知が必要

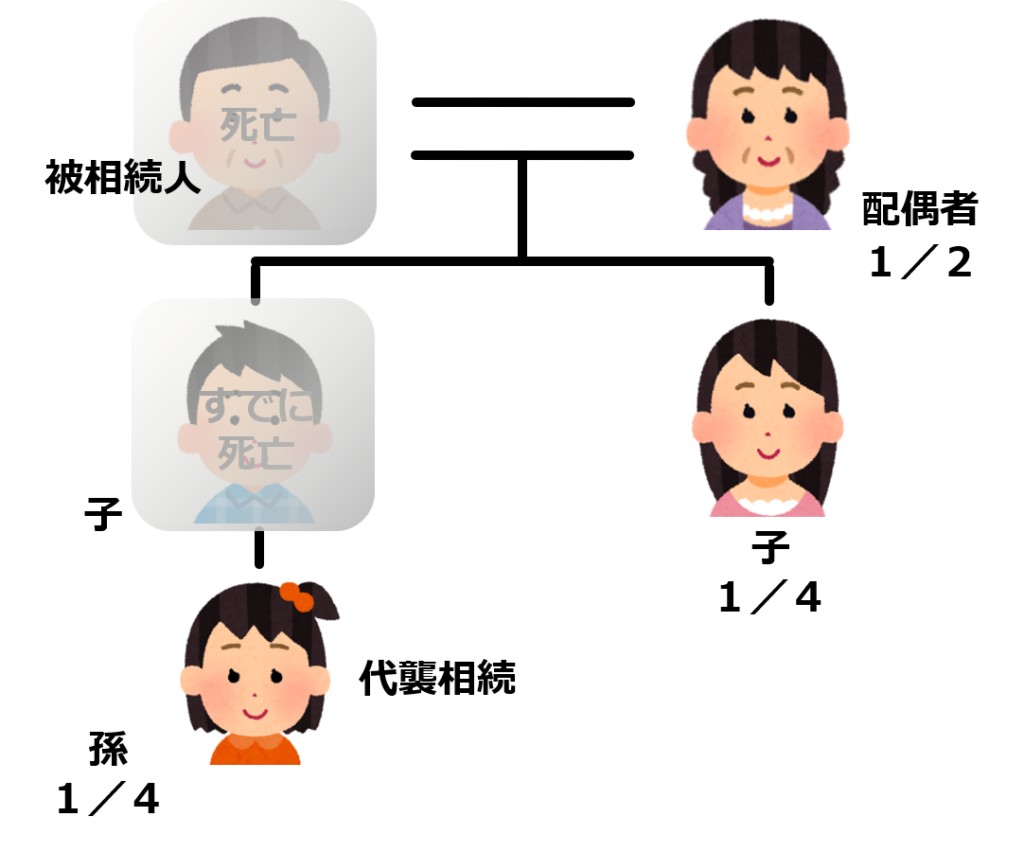

ケースⅤ:子の一人が死亡し孫がいた場合

- 配偶者:1/2

- 子:1/2 ※子の数にて等分

※子の1人が死亡していても死亡した子の子(被相続人の孫)がいれば、その孫が子に代わって相続分を受け取る(代襲相続)

たなか行政書士事務所では遺言書の作成サポートを行っております。

まずはお気軽にお問い合わせください。

関連記事

-

2023.7.13

公正証書遺言の作成の流れから必要書類や費用などをわかりやすく解説します

-

2023.10.10

自筆証書遺言がパソコンやスマートフォンでの作成が可能に

-

2023.9.29

相続時における単純承認、限定承認、相続放棄についてわかりやすく解説します!

-

2023.8.18

遺留分とは?権利者と割合についてわかりやすく解説します!